手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP導讀 美國經濟復蘇前景穩定;歐洲持續人為的負利率環境,但歐元區債權國和債務國經濟體之間愈加不平衡;新興市場國家“最差的時候已經過去”;但油價可能成為明年全球經濟和企業面臨的重大風險之一,從而讓石油生產國的經濟面臨巨大壓力。

12月18日,在比利時布魯塞爾舉行的歐盟峰會上,無論是英國以脫歐公投為籌碼逼歐盟重新談判其主張的權利,還是難民潮引發的申根邊境協調難題,都未能取得實質性進展,太多的不確定性注定留給了2016年。

與此同時,美聯儲實施十年來首次加息僅兩日,原油價格便接連下探近年來最低點,加拿大、澳大利亞、俄羅斯等大宗商品出口國貨幣兌美元匯率也紛紛重挫。美元結束零利率時代、進入加息周期后對金融市場走勢以及其它經濟體的影響才剛剛浮現,而未來美元加息節奏對外部的影響更難評估。

在法國興業銀行首席經濟學家卡尼爾(Olivier Garnier)看來,美聯儲加息之舉不會影響發達經濟體的持續復蘇,但會導致一些新興經濟體避免衰退的努力更為艱難。

“對那些想保留貨幣穩定性的新興國家來說,將不得不提高利率,但實際上其經濟增長正在放緩甚至衰退,該做的恰恰相反。”卡尼爾說。

信安環球投資首席經濟學家鮑爾(Bob Baur)也持類似觀點。“經歷了2015年經濟增長的再平衡, 2016年發達經濟體將繼續改善,變得更有競爭力,這個大方向不會錯。”他說。

但在另一些經濟學者看來,歐洲央行已然選錯方向,坐失良機。

歐洲:在寬松道路下的迷思

就在美聯儲加息僅兩周之前,歐洲央行宣布再次下調歐元區隔夜存款利率10個基點至負0.30%的歷史最低點,同時將每月購買600億歐元成員國國債及其它債券的資產購買計劃延期6個月,繼續加大量化寬松。

過去六年多來,歐美央行一致寬松的貨幣政策如今首次出現分歧,在歐盟成員國中經濟復蘇相對較好的英國也被認為將很快追隨美國加息,但就歐元區而言,顯然還將繼續停留在寬松貨幣政策立場。

位于布魯塞爾的歐洲政策研究中心(CEPS)主任格羅斯博士(Daniel Gros)批評歐洲央行在低通脹率下只知采取更多量化寬松措施,結果不但會加劇歐元區債權國和債務國經濟體之間不平衡,一旦利率恢復正常化,還可能產生嚴重的金融動蕩。

歐元區消費物價指數一直徘徊在零左右,而核心通脹率甚至低于1%。歐洲央行本意是通過寬松政策刺激投資和消費需求,提振經濟增長,但格羅斯認為,歐元區核心國家信貸充足,并未因歐洲央行的政策而增加支出;采取更具擴張性的貨幣政策,或許能加強歐元區已出現的復蘇苗頭,但作為代價,卻加劇了歐元區的失衡。

美聯儲加息后,歐元兌美元匯率至12月18日13時已貶值至1.0836,分析師普遍判斷歐元仍有貶值空間,甚至可能在明年跌到1:1以下。

不過,歐元弱勢也會帶動區內出口,或會幫助歐洲經濟保持增速。

歐洲央行預計2015年、2016年和2017年歐元區的GDP將分別增長1.5%、1.7%和1.9%,2017年通脹率料將從2015年的0.1%提高至1.6%。但是在卡尼爾等經濟學家看來,直到2019年之前,歐洲央行恐怕都不會達到2%的通脹目標。

關鍵是,人為低息階段延續越久,扭曲現象就會越多,以后要修正給經濟帶來的創傷也就越大。歐洲要獲得穩定可靠的經濟復蘇,更需要致力于自身結構性改革,增強企業競爭力、改革勞動力市場、減輕自身債務比率。

而且,歐洲央行們提供的這些廉價資金最終可能并未真正流入歐洲的實體經濟,而是以資本的逐利天性流入升息后的美國市場,導致歐洲量化寬松政策的效應被持續弱化。

“伴隨利率正常化,借貸、股票和房地產市場的價格泡沫會收縮,”世界經濟研究所預測中心負責人科茨博士(Stefan Kooths)說,“在此過程中必然存在被市場大量拋售的風險,但也不能因此忌憚就繼續延遲退出超擴張的貨幣政策。”

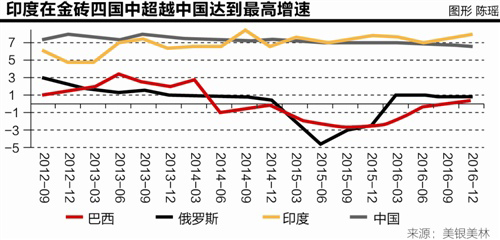

新興市場:最差時光已過去

美聯儲加息被認為是美國從2008年金融危機中復蘇的一個重要里程碑,但對新興市場而言,如今面臨兩難選擇:跟隨美元升值則出口喪失競爭力導致經濟承壓,任憑貨幣貶值則大量資本外流,而美元利率上調也會相應調高其以美元發行的債務成本。

明年將舉辦夏季奧運會的巴西就是典型的“受害者”。目前該國通貨膨脹率已達兩位數,利率已高達14.25%,而且可能要被迫繼續上調。

“美國的貨幣政策每次都會在巴西引發麻煩,”卡尼爾說,“巴西經濟處于衰退中,本該放松貨幣政策,但那只會導致資本外流更嚴重、貨幣貶值和通貨膨脹率飆升”。

不過,新興國家各自情況不盡相同,不可一概而論。明年可能落實的跨太平洋伙伴關系協議(TPP)以及歐美自貿協議等都有助于消除關稅和貿易壁壘,促進國際貿易復蘇,中國倡導的“一帶一路”戰略亦有助新興國家增加投資,為經濟增長助力。

瑞銀財富管理全球首席投資總監赫費爾(Mark Haefele)認為,基于美國貨幣政策仍相對寬松,而且歐洲央行等其它全球主要央行繼續持寬松立場,他預計包括新興經濟體在內的全球經濟都將平穩度過此次溫和升息。

“美聯儲會謹慎對待升息,因此新興市場維護美元債務的成本可能繼續得到遏制,雖然不可能恢復此前一段時期的繁榮,但新興市場最差的時候可能已經過去了。”赫費爾說。

赫費爾還指出,在貨幣政策寬松及企業獲利持續增高狀況下,歐洲和日本股票市場的潛在回報將最高。瑞銀也將新興市場評級由“減持”調升為“中立”。

油價或成新風險源頭

12月17日,石油輸出國組織(OPEC)一籃子原油價格跌至每桶32.33美元,為2004年來最低。油價可能成為明年全球經濟和企業面臨的重大風險之一。

油價從2014年6月的每桶115美元下跌到2015年11月底的45美元,已讓全球石油企業的市值減少超過1兆億美元,各國通縮更加嚴重,俄羅斯、巴西等原材料出口國的貨幣也大幅貶值。

石油輸出國組織(OPEC)12月初部長級會議無法達成減產決定,并且未公布明確產油目標,讓油價再次面臨跳水風險。高盛稱,基于全球原油庫存已滿,新興市場經濟放緩、伊朗禁運解除等因素,油價或會跌到每桶20美元。

隨著油價一跌不起,能源相關投資已在急劇下降,僅2015年全球石油生產和勘探投資就減少了1500億美元。

石油生產國面臨的風險首當其沖。委內瑞拉經濟已幾乎崩盤;哥倫比亞、墨西哥、俄羅斯等國也面臨更嚴峻的財政預算制約,沙特阿拉伯長期盯住美元的貨幣政策也開始承受巨大壓力。

在一些學者看來,盡管擁有強大儲備頭寸和相對保守宏觀政策使得多數主要石油生產國扛住了油價暴跌的財政壓力,但2016年可能會有人扛不下去。

“海灣國家貨幣是與美元掛鉤的,現在可能就會發現自己的貨幣估值過高了,為了保持可見的對比美元的穩定性,就不得不提高自己的貨幣價格,從而喪失一個可以促進增長的貨幣工具。”卡尼爾說。